실손 보험 세대별 비교 👨👩👧👦

나에게 유리한 실손은 무엇일까?

🔎 문제

"실손 보험 가입했는데, 병원비 청구가 안 돼요!"

"친구랑 같은 병원 다녔는데, 돌려받는 금액이 다르네요?"

이런 경험, 있으신가요?

그 이유는 바로 실손의료보험 세대가 다르기 때문입니다.

실손 보험은 2009년 이후로 총 4세대로 나뉘며, 가입 시기에 따라 보장 범위와 보험료 부담이 크게 달라집니다.

하지만 이 내용을 일반인이 이해하기는 어렵죠.

그래서! 오늘은 누구나 쉽게 이해할 수 있는 실손보험 세대별 비교를 준비했습니다.

💡 해결책

아래 표와 설명을 참고하면,

- 내가 어떤 세대인지

- 무엇이 유리한지

- 갈아탈 필요가 있는지

한눈에 알 수 있어요.

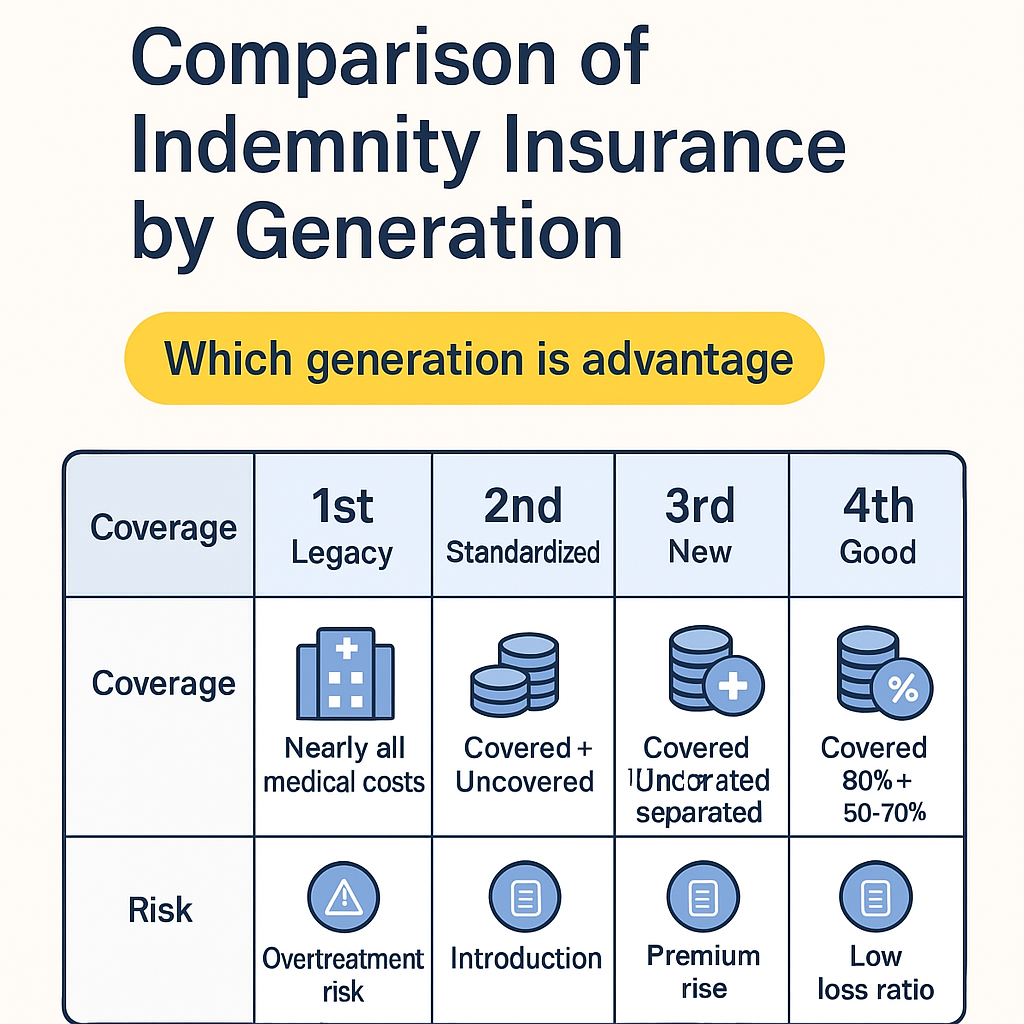

📊 세대별 실손보험 비교표

| 구분 | 1세대 (구실손) | 2세대 (표준화실손) | 3세대 (신실손) | 4세대 (착한실손) |

| 가입기간 | ~2009.09 | 2009.10 ~ 2017.03 | 2017.04 ~ 2021.06 | 2021.07~현재 |

| 보장범위 | 거의 모든 치료비 | 급여+비급여 | 급여+비급여 분리 | 급여80%+비급여50~70% |

| 자기부담금 | 없음 또는 0~10% | 10~20% | 급여 10%, 비급여 20% | 급여 20%, 비급여 30~50% |

| 보험료 | 저렴하나 갱신 시 폭등 | 점진적 상승 | 상승세 있음 | 초기 저렴, 사용량 따라 차등 인상 |

| 특징 | 갱신형, 과잉진료 우려 | 도입기 | 도수치료 등 분리보장 | 손해율 낮음, 보험사 선호 |

| 전환 여부 | 권장 | 상황에 따라 | 필요 시 고려 | 최신형 |

🧾 구체적인 예시로 이해하기 (상황별 사례)

✅ 1세대 (구실손) – “과잉진료 위험 + 보험료 폭탄”

사례: 1975년생 박씨, 2007년 구실손 가입

박씨는 과거에는 병원 이용이 적었지만, 60세를 앞두고 병원 이용이 많아지면서 혜택을 톡톡히 보고 있음.

하지만 최근 3년간 갱신 때마다 보험료가 연 20만 원씩 상승, 현재는 월 12만 원 이상 납부 중.

또한 보험사에서 전화가 자주 와서 전환 권유를 받는 중.

🔎 문제점: 보험료가 너무 높고, 향후 더 오를 가능성 있음.

💡 대안: 3세대나 4세대 전환을 검토해야 보험료 부담을 줄일 수 있음.

✅ 2세대 (표준화 실손) – “모든 비급여가 다 되는 줄 알았는데...”

사례: 1980년생 김씨, 2012년 실손 가입

어깨 통증으로 도수치료 5회 진행. 건당 7만 원 총 35만 원 지출.

그런데 청구했더니 “보장 제외” 통보! 이유는 도수치료는 특약 없이 보장 안 됨.

🔎 문제점: 비급여 항목에 대한 보장 오해 많음.

💡 대안: 도수치료, 증식치료, MRI 등 비급여 치료 자주 받는다면 3세대 확인 필요.

✅ 3세대 (신실손) – “비급여는 따로 보장되지만, 보험료는 상승세”

사례: 1990년생 정씨, 2019년 실손 가입

평소 건강하지만 최근 무릎 연골 손상으로 비급여 MRI 촬영 (25만 원) 및 도수치료 3회 (21만 원)

실손 청구 후 약 30만 원 정도 환급받음. 만족도는 높음.

다만 최근 갱신 시 보험료가 월 3만 원 → 4만 2천 원으로 급등.

🔎 문제점: 사용량 많으면 좋은데, 사용 안 하면 보험료 손해

💡 대안: 병원 이용이 적다면, 4세대 착한실손 고려 가능

✅ 4세대 (착한실손) – “병원 안 가면 할인! 자주 가면 인상!”

사례: 1995년생 이씨, 2022년 실손 가입

평소 병원 거의 안 가고, 2년간 청구 0건.

2023년 보험료 할인 적용되어 월 1만 2천 원 → 9천 원으로 인하

반면, 친구는 같은 보험인데 도수치료 자주 이용해 보험료 2만 원 이상으로 인상됨.

🔎 장점: 건강한 사람에게 유리한 구조

💡 유의점: 비급여 이용 많을 경우, 본인 부담률 높아 급여 위주 진료에 적합

🧾 요약

실손 보험은 나이보다 가입 시기가 핵심입니다!

자신이 어떤 세대에 해당하는지 확인하고

✔ 불필요한 보장 또는 과한 보험료가 발생하고 있다면

3세대 또는 4세대로 전환을 고려해보세요.

📝 추가로 이런 분들은 꼭 확인하세요!

- 과거 가입자 → 보험료 폭등, 보장 중복 가능성 있음

- 병원 자주 가지 않음 → 4세대가 유리

- 도수치료, 비급여 많이 이용 → 3세대가 유리

🧭 이 글이 도움이 되셨다면, 아래 글도 함께 읽어보세요:

2025.04.06 - [분류 전체보기] - 본인부담 상한제 완벽정리 + 실손보험 중복 문제까지! (2025년 필독 건강보험 혜택)

본인부담 상한제 완벽정리 + 실손보험 중복 문제까지! (2025년 필독 건강보험 혜택)

🏥 본인부담 상한제 완벽정리 + 실손보험 중복 문제까지! (2025년 필독 건강보험 혜택)갑작스러운 수술, 만성 질환, 암 치료 등으로 병원비가 천만 원 이상 나온 경험, 있으신가요?다행히도 국

265mmsize.tistory.com

'생활 정보' 카테고리의 다른 글

| ⏳🍲드라마 허식당 솔직리뷰: 400년을 뛰어넘은 미식 타임슬립 로맨스 (2) | 2025.04.07 |

|---|---|

| 해외 장기체류자 실손보험료 납입중지 및 환급방법 총정리 (0) | 2025.04.07 |

| 2025년, 초·중·고등학생 대상 오피스365·한글·구글 스페이스 100GB 완전 무료 제공! (0) | 2025.04.06 |

| 건강보험 환급금 조회 및 신청 방법 총정리 (2025년 최신) (1) | 2025.04.06 |

| 2025년 부처님 오신 날 전국 봉축행사 총정리 (연등축제·템플스테이 포함) (3) | 2025.04.05 |